上市公司重大資產(chǎn)重組,作為優(yōu)化資源配置、推動產(chǎn)業(yè)整合、提升核心競爭力的關(guān)鍵資本運(yùn)作手段,其操作流程復(fù)雜且監(jiān)管要求嚴(yán)格。本文作為系列實(shí)務(wù)探討的開篇,將重點(diǎn)圍繞上市公司(含涉及新三板公司的重組收購)重大資產(chǎn)重組中的基礎(chǔ)交易模式與核心法律要點(diǎn)進(jìn)行梳理,特別是針對實(shí)踐中常見的資金安排與“擺賬”等問題進(jìn)行初步分析。

一、重大資產(chǎn)重組的界定與主要交易模式

根據(jù)《上市公司重大資產(chǎn)重組管理辦法》,重大資產(chǎn)重組通常指上市公司及其控股或控制的公司在日常經(jīng)營活動之外,購買、出售資產(chǎn)或通過其他方式進(jìn)行資產(chǎn)交易,達(dá)到規(guī)定的比例標(biāo)準(zhǔn),導(dǎo)致上市公司主營業(yè)務(wù)、資產(chǎn)、收入發(fā)生重大變化的交易行為。

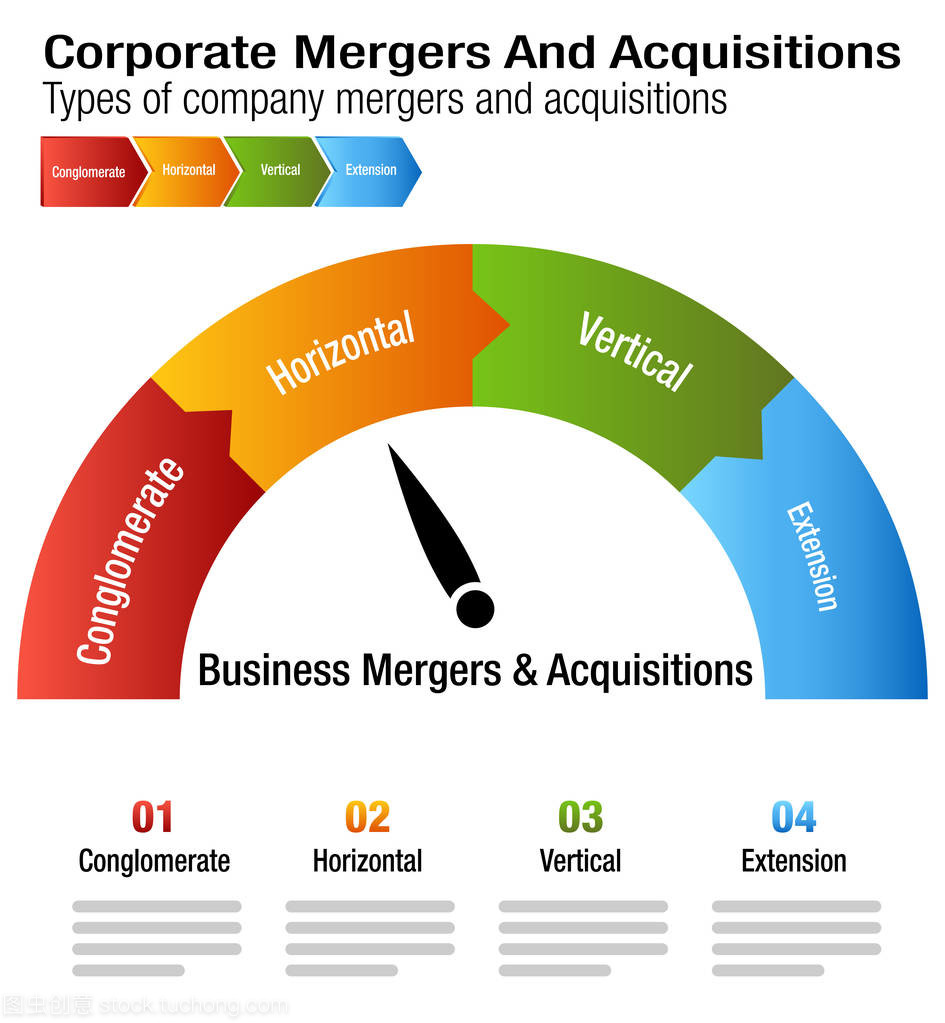

主要交易模式包括:

- 資產(chǎn)購買/出售:直接以現(xiàn)金或發(fā)行股份購買第三方資產(chǎn),或出售自身資產(chǎn)。

- 資產(chǎn)置換:上市公司以自身資產(chǎn)與他人資產(chǎn)進(jìn)行交換,差額部分以現(xiàn)金或股份補(bǔ)足。

- 合并/分立:包括吸收合并、新設(shè)合并以及存續(xù)分立、解散分立等。

- 發(fā)行股份購買資產(chǎn):上市公司向特定對象發(fā)行股份用以購買其持有的標(biāo)的資產(chǎn),是近年來的主流模式,常伴隨募集配套資金。

在涉及新三板公司作為標(biāo)的或被收購方時,除需遵守上市公司重組規(guī)定外,還需兼顧《非上市公眾公司監(jiān)督管理辦法》等針對新三板公司的特定規(guī)則。

二、核心法律實(shí)務(wù)要點(diǎn)與“擺賬”問題初探

- 合規(guī)性前置審查:

- 標(biāo)的資產(chǎn)權(quán)屬:必須清晰、完整,無重大法律瑕疵或爭議。對于收購新三板公司股權(quán),需重點(diǎn)關(guān)注其歷史沿革、股東出資、股份代持、限售安排及過往信息披露的合規(guī)性。

- 交易各方資格:上市公司自身需合規(guī)運(yùn)行,交易對手方需具備合法主體資格,且涉及國資、外資、特定行業(yè)(如金融、文化)的需取得相應(yīng)主管部門的批準(zhǔn)或備案。

- 避免重組上市(借殼)的認(rèn)定:需審慎設(shè)計(jì)交易方案,控制標(biāo)的資產(chǎn)規(guī)模、股權(quán)比例變化等,以免觸發(fā)《重組辦法》中關(guān)于重組上市(俗稱“借殼”)的嚴(yán)格標(biāo)準(zhǔn),導(dǎo)致審核程序與標(biāo)準(zhǔn)大幅提高。

2. 交易對價支付與資金安排:

交易對價的支付方式(股份、現(xiàn)金或混合支付)直接影響交易結(jié)構(gòu)、稅務(wù)籌劃和后續(xù)整合。現(xiàn)金支付需要買方有充足的資金儲備或融資能力。在此過程中,“擺賬” 作為一個實(shí)務(wù)術(shù)語常被提及。它通常指在交易談判或盡調(diào)階段,為證明收購方具備足夠的支付能力,而將其計(jì)劃用于支付的資金臨時存入指定銀行賬戶并出具證明的行為。

- “擺賬”的法律性質(zhì):其本身并非法定程序,而是一種增強(qiáng)交易信用的商業(yè)安排。相關(guān)資金證明文件(如銀行詢證函、存款證明)是交易誠意和履約能力的輔助證據(jù)。

- 核心風(fēng)險提示:需嚴(yán)格區(qū)分“擺賬”資金的性質(zhì)與最終支付資金來源的合法性。資金來源必須真實(shí)、合法,不得涉及非法集資、挪用上市公司資金或違反約定的信貸資金。監(jiān)管機(jī)構(gòu)會重點(diǎn)關(guān)注最終支付資金的最終來源,確保不存在損害上市公司及中小股東利益的情形。以“擺賬”資金冒充自有資金,或資金在證明出具后立即抽逃,可能構(gòu)成虛假陳述或欺詐,引發(fā)嚴(yán)重的法律與監(jiān)管后果。

3. 內(nèi)部決策與信息披露程序:

重組需歷經(jīng)嚴(yán)格的內(nèi)部決策流程(董事會、股東大會)和法定信息披露義務(wù)。任何內(nèi)幕信息知情人均需嚴(yán)格遵守保密規(guī)定,防范內(nèi)幕交易。方案披露后,上市公司需持續(xù)、準(zhǔn)確、完整地披露交易進(jìn)展、風(fēng)險因素及可能發(fā)生的變化。

4. 行政核準(zhǔn)/注冊與監(jiān)管溝通:

重大資產(chǎn)重組通常需提交中國證監(jiān)會上市部(或交易所)審核/注冊。與監(jiān)管機(jī)構(gòu)保持及時、坦誠、有效的溝通,就方案難點(diǎn)、合規(guī)疑點(diǎn)進(jìn)行預(yù)溝通,對推進(jìn)項(xiàng)目至關(guān)重要。

三、

上市公司重大資產(chǎn)重組是一項(xiàng)系統(tǒng)工程,成功的交易建立在扎實(shí)的法律盡調(diào)、嚴(yán)謹(jǐn)?shù)姆桨冈O(shè)計(jì)、合規(guī)的資金安排以及順暢的監(jiān)管溝通之上。對于“擺賬”等資金安排,應(yīng)本著實(shí)質(zhì)重于形式的原則,確保其背后真實(shí)的資金實(shí)力與合法合規(guī)性。在后續(xù)文章中,我們將進(jìn)一步深入探討重組中的盡職調(diào)查要點(diǎn)、業(yè)績承諾與補(bǔ)償機(jī)制、股份鎖定安排以及整合階段的法律風(fēng)險防范等實(shí)務(wù)問題。

(聲明:本文僅為一般性法律實(shí)務(wù)要點(diǎn)梳理,不構(gòu)成任何形式的法律意見。具體項(xiàng)目操作請務(wù)必依據(jù)現(xiàn)行法律法規(guī)并咨詢專業(yè)律師。)